Последно актуализиран на 30 Октомври 2025

Последно актуализиран на 30 Октомври 2025 Методика за определяне на средномесечния осигурителен доход

Отговор, предоставен от

Отговор, предоставен отPortalTRZnormativi.bg

08 Апр 2016

1. Цел и предназначение

По реда на тази методика се определя средномесечния осигурителен доход за страната във връзка с отпускане на пенсиите по Кодекса за социално осигуряване. Показателят средномесечен осигурителен доход участва при определянето размера на пенсиите за осигурителен стаж и възраст и пенсиите за инвалидност изчислени от осигурителен доход. Във формулата за изчисляване на пенсиите се включват следните показатели: осигурителен стаж (в години и месеци), личен индивидуален коефициент и средномесечен осигурителен доход за страната за 12 календарни месеца, предшестващ месеца на отпускане на пенсията.

Данните за всички осигурени лица, от които се изчислява средният осигурителен доход за всеки месец, са събират от Националната агенция за приходите и се предават ежедневно в ГД “Информационни системи” на НОИ. На базата на месечните стойности на показателя среден осигурителен доход се формира средномесечният осигурителен доход за страната за 12 календарни месеца.

2. Обхват на осигурените лица

При пресмятане на средномесечния осигурителен доход за страната за фондовете на държавното обществено осигуряване (ДОО) се обхващат

всички заети лица на територията на Република България, за които са подадени декларации за осигуряване в териториалните дирекции на НАП. Ако отделен осигурител е платил дължимите вноски или ги е начислил, но не ги е платил и своевременно не е подал необходимите декларации със статистически данни за осигурените от него лица, данните за тях не се взимат под внимание при определяне на средномесечния осигурителен доход за страната за съответния период. Осигурени лица са всички лица, съгласно чл. 4 и чл. 4а КСО.

3. Организация и събиране на данните

Първичната информация за определяне на средномесечния осигурителен доход за 12 календарни месеца и средния осигурителен доход за всеки месец се предоставя на отдел “Статистика, актюерски анализи и прогнози” в ГД “АПП” от ГД “Информационни системи”. Тя се извлича от регистрите на осигурените лица /публичен и секретен/ и съдържа статистическа информация за всички осигурени лица към фондовете на ДОО, администрирани от НОИ, за които са подадени “Декларация образец № 1 данни за осигуреното лице”. Сроковете, съдържанието, начина и реда за предоставяне на данни за осигурените лица се съдържат в Наредба № Н-8 на Министерство на финансите.

По реда на тази методика се определя средномесечния осигурителен доход за страната във връзка с отпускане на пенсиите по Кодекса за социално осигуряване. Показателят средномесечен осигурителен доход участва при определянето размера на пенсиите за осигурителен стаж и възраст и пенсиите за инвалидност изчислени от осигурителен доход. Във формулата за изчисляване на пенсиите се включват следните показатели: осигурителен стаж (в години и месеци), личен индивидуален коефициент и средномесечен осигурителен доход за страната за 12 календарни месеца, предшестващ месеца на отпускане на пенсията.

Данните за всички осигурени лица, от които се изчислява средният осигурителен доход за всеки месец, са събират от Националната агенция за приходите и се предават ежедневно в ГД “Информационни системи” на НОИ. На базата на месечните стойности на показателя среден осигурителен доход се формира средномесечният осигурителен доход за страната за 12 календарни месеца.

2. Обхват на осигурените лица

При пресмятане на средномесечния осигурителен доход за страната за фондовете на държавното обществено осигуряване (ДОО) се обхващат

всички заети лица на територията на Република България, за които са подадени декларации за осигуряване в териториалните дирекции на НАП. Ако отделен осигурител е платил дължимите вноски или ги е начислил, но не ги е платил и своевременно не е подал необходимите декларации със статистически данни за осигурените от него лица, данните за тях не се взимат под внимание при определяне на средномесечния осигурителен доход за страната за съответния период. Осигурени лица са всички лица, съгласно чл. 4 и чл. 4а КСО.

3. Организация и събиране на данните

Първичната информация за определяне на средномесечния осигурителен доход за 12 календарни месеца и средния осигурителен доход за всеки месец се предоставя на отдел “Статистика, актюерски анализи и прогнози” в ГД “АПП” от ГД “Информационни системи”. Тя се извлича от регистрите на осигурените лица /публичен и секретен/ и съдържа статистическа информация за всички осигурени лица към фондовете на ДОО, администрирани от НОИ, за които са подадени “Декларация образец № 1 данни за осигуреното лице”. Сроковете, съдържанието, начина и реда за предоставяне на данни за осигурените лица се съдържат в Наредба № Н-8 на Министерство на финансите.

Информацията се поддържа във вид на SQL-таблици в база данни с регламентиран достъп и се обновява седмично.

Таблиците съдържат агрегирани данни за осигурените лица със следните полета:

- Област /РУСО/. Първичните данни от териториална дирекция на

НАП “Големи данъкоплатци” са кодирани с код 29 за РУСО;

- Година на осигуряването;

- месец на осигуряването;

- код за вид осигурен;

- пореден номер на икономическа дейност от “Приложение 1” към

Закона за бюджета на ДОО за съответната календарна година;

- код на група професия от същото приложение;

- пол;

- брой осигурени лица за групата по горните параметри;

- работодателска вноска за фонд “Пенсии” върху социалните разходи;

- лична вноска за фонд “Пенсии” върху социалните разходи;

- обща сума за социални разходи, върху която се дължат осигурителни вноски за фонд “Пенсии” за групата;

- работодателска вноска за фондовете на ДОО;

- лична вноска за фондовете на ДОО;

- общ осигурителен доход, върху който се дължат осигурителни вноски за фондовете на ДОО за групата.

ГД “АПП” уведомява писмено ГД “Информационни системи” за датата на изчисляване на средния осигурителен доход за страната за съответния месец с оглед архивиране и съхраняване на първичната информация, която е използвана.

4. Изисквания към програмната среда за обработка на данните за определяне на средномесечния осигурителен доход за 12 календарни месеца и средния осигурителен доход за всеки месец, обявяван от НОИ

SQL-таблиците се обработват с програмния продукт Basic for Aplication in MS Excel 2003 и се изготвят агрегирани таблици на ниво териториално поделение на НОИ. Всяка от таблиците съдържа групирани данни за броя на осигурените лица и осигурителния им доход по пол и вид осигуряван за всеки месец на календарната година. Извършва се обединяване на данните от 29-те териториални поделения на национално ниво и се изчислява средния осигурителен доход за страната за съответния месец.

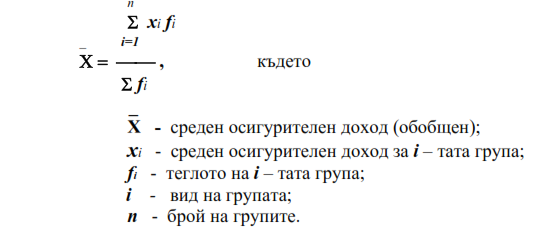

Средният осигурителен доход за всеки месец е средна аритметична претеглена величина.

Тя е резултат от средния осигурителен доход на броя осигурени лица по пол, вид осигуряване и териториално поделение на НОИ за всеки месец на годината и се пресмята чрез следната формула:

Средният осигурителен доход xi за i – тата група е проста средна аритметична величина. Изчислява се като сумата на осигурителния доход на всички осигурени лица за групата се раздели на броя им.

Средномесечният осигурителен доход за 12 месеца е също средна аритметична претеглена величина. Пресмята се, от осигурителния доход и броя на осигурените лица от всички предишни единадесет календарни месеца и включвайки като последен месец, текущият месец за който се изчислява среден осигурителен доход, по следната формула:

Обявените среден осигурителен доход за всеки месец и средномесечен осигурителен доход за 12 календарни месеца за страната не се коригират след годишното изравняване на доходите на самоосигуряващите се лица за съответната година.

5. Надеждност на резултатите за средномесечния осигурителен доход

Надеждността на резултатите на СОД зависи от броя на подадените декларации с данни за осигурените лица и осигурителния им доход, и от коректността на информацията, която се съдържа в декларациите.

Първичната информация, от която е изчислен средният осигурителен доход и средномесечният осигурителен доход за 12 kалендарни месеца за страната за всеки месец, се архивира от ГД „ИС” и се съхранява на електронен носител за срок от 5 години, считано от 1-о число на месеца следващ периода, за който е изготвена първичната информация.

6. Изисквания към програмната съвместимост

Използваните програмни средства са следните:

- операционна система WINDOWS – 2003;

- наличие на Microsoft SQL Server за работа с база данни;

- програмен продукт MS Excel 2003;

- програмен продукт Vbasic for Aplication in MS Excel 2003.

7. Публикуване и утвърждаване на резултатите

Средният осигурителен доход за всеки месец и средномесечния осигурителен доход за 12 календарни месеца за страната се изчислява от отдел “Статистика, актюерски анализи и прогнози” към ГД “Анализ, планиране и прогнози” до 40 дни след края на месеца за който се отнасят. Получените данни се проверяват от главния актюер на НОИ, след което се утвърждават от Управителя на НОИ със заповед. След това резултатите се оповестяват в средствата за масово осведомяване и се публикуват в годишните издания на НОИ.

8. Определения

Осигурителен стаж е времето, за което са внесени или дължими осигурителни вноски за осигурените лица, а за самоосигуряващите се лица - времето, за което са внесени дължимите осигурителни вноски.

Осигурител съгласно чл. 5, ал. 1 КСО е всяко физическо лице, юридическо лице или неперсонифицирано дружество, както и други организации, които имат задължение по закон да внасят осигурителни вноски за други физически лица.

Осигурени лица са:

- физическите лица, които подлежат на задължително осигуряване по чл. 4, ал. 1, 2 и ал. 3, т. 5 и 6 КСО, за които са внесени или дължими осигурителни вноски;

- самоосигуряващите се лица съгласно чл. 5, ал. 2 КСО, които са задължени да внасят изцяло за своя сметка осигурителните вноски.

Държавата участва в осигуряването на осигурените и самоосигуряващите се лица чрез трансфер във фонд “Пенсии” в размерите и по реда, определени в чл. 21, т. 5 КСО.

Данни въз основа на които се определя средномесечния осигурителния доход са данните, които съгласно чл. 5, ал. 4 КСО се представят от осигурители, самоосигуряващите се лица и осигурителните каси в НАП за осигурителния доход и осигурителните вноски за фондовете на държавното обществено осигуряване, както и за дните в осигуряване поотделно за всяко лице, подлежащо на осигуряване.

Осигурителен доход е доходът, определен в чл. 6, ал. 2 КСО и включва всички възнаграждения, включително начислените и неизплатените, и други доходи от трудова дейност, върху които се дължат осигурителни вноски.

Елементите на възнаграждението, както и доходите, върху които се правят осигурителни вноски се определят съгласно Наредбата за елементите на възнагражденията и за доходите, върху които се правят осигурителни вноски.

Методиката е утвърдена с решение 4.1 от Протокол № 10 от 16 декември 2011 г. на Надзорния съвет на НОИ и влиза в сила от 1 януари 2012 г.

източник: noi.bg

Елементите на възнаграждението, както и доходите, върху които се правят осигурителни вноски се определят съгласно Наредбата за елементите на възнагражденията и за доходите, върху които се правят осигурителни вноски.

Методиката е утвърдена с решение 4.1 от Протокол № 10 от 16 декември 2011 г. на Надзорния съвет на НОИ и влиза в сила от 1 януари 2012 г.

източник: noi.bg

БЕЗПЛАТНО приложение portaltrznormativi.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalTRZnormativi.bg и получете специален PDF "ТРЗ практика – готови решения за отпуски, трудови и граждански правоотношения "!

Подобни статии от категория Осигурителен доход

12Септ2023

Среден осигурителен доход за страната за юли 2023 г.

от PortalTRZnormativi.bg

12 Септ 2023

30Ян2023

За значението на максималния осигурителен доход

от доц. д-р Андрей Александров

30 Ян 2023

22Март2021

Инструкция 5 от 30.06.2005 г. за приемане и съхраняване на ведомости за заплати и трудовоправни документи на прекратени осигурители без правоприемник

от PortalTRZnormativi.bg

22 Март 2021

12Ян2017

Процедура по изготвяне на удостоверение за осигурителен доход – УП 2

от Красимира Гергева

12 Ян 2017