Последно актуализиран на 18 Октомври 2025

Последно актуализиран на 18 Октомври 2025 Становище на НАП относно ЗБДОО за 2022 г. и Закона за бюджета на НЗОК за 2022 г.

Отговор, предоставен от

Отговор, предоставен отPortalTRZnormativi.bg

09 Март 2022

ОТНОСНО: Закон за бюджета на държавното обществено осигуряване за 2022 г. (обн. ДВ, бр. 18 от 04.03.2022 г.) и Закон за бюджета на Националната здравноосигурителна каса за 2022 г. (обн. ДВ, бр. 18 от 04.03.2022 г.)

Във връзка с прилагане на осигурителното законодателство, свързано със задължителните осигурителни вноски и вноските за фонд ГВРС, на основание чл. 10, ал. 1, т. 10 от Закона за Националната агенция за приходите изразявам следното становище:

1. Закон за бюджета на държавното обществено осигуряване (ЗБДОО) за 2022 г.

С чл. 9 от ЗБДОО за 2022 г. са определени следните размери на месечния осигурителен доход:

1.1. Минимален месечен размер на осигурителния доход по основни икономически дейности и квалификационни групи професии за периода от 1 януари до 31 март 2022 г. съгласно Приложение №1 (чл. 9, т. 1, б. „а“) и за периода от 1 април до 31 декември 2022 г. съгласно Приложение №1А (чл. 9, т. 2, б. „а“).

Във връзка с прилагане на осигурителното законодателство, свързано със задължителните осигурителни вноски и вноските за фонд ГВРС, на основание чл. 10, ал. 1, т. 10 от Закона за Националната агенция за приходите изразявам следното становище:

1. Закон за бюджета на държавното обществено осигуряване (ЗБДОО) за 2022 г.

С чл. 9 от ЗБДОО за 2022 г. са определени следните размери на месечния осигурителен доход:

1.1. Минимален месечен размер на осигурителния доход по основни икономически дейности и квалификационни групи професии за периода от 1 януари до 31 март 2022 г. съгласно Приложение №1 (чл. 9, т. 1, б. „а“) и за периода от 1 април до 31 декември 2022 г. съгласно Приложение №1А (чл. 9, т. 2, б. „а“).

При определянето на минималния месечен размер на осигурителния доход по основни икономически дейности и квалификационни групи професии съгласно Приложение №1 и Приложение №1А и през календарната 2022 г., е необходимо да се има предвид следното:

- минималният осигурителен доход за работниците и служителите, които съгласно условията на трудовия договор работят при непълно работно време или непълен месец, се определя пропорционално на законоустановеното работно време, съответно на пълния брой на работните дни през месеца;

- минималният осигурителен доход за работниците и служителите, които работят в специализирани предприятия, трудово-лечебните бази и кооперациите на хората с увреждания съгласно Закона за хората с увреждания, се определя в размер 50 на сто от минималния осигурителен доход за съответната икономическа дейност и квалификационна група професия;

- осигурителят определя основната икономическа дейност съобразно преобладаващия брой заети лица по трудови правоотношения. Определянето на групата професии се извършва по структурата на Националната класификация на професиите и длъжностите – Приложение 2 към Заповед №РД-01-931 от 27.12.2010 г. на министъра на труда и социалната политика;

- когато осигурителят осъществява две или повече икономически дейности основната му икономическа дейност се определя от дейността, в която са заети най-голям брой лица, работещи по трудово правоотношение. В този случай при определянето ѝ не се вземат предвид работниците и служителите, които са общофункционално свързани с всички дейности на осигурителя. При равен брой работещи по трудови правоотношения в отделните дейности основната икономическа дейност на осигурителя се определя по негов избор;

- минималният осигурителен доход не се прилага за общинските съветници, работниците и служителите в бюджетните предприятия по смисъла на §1, т. 1 от допълнителната разпоредба на Закона за счетоводството и за избраните управител, контрольор, касиер и членовете на управителния и контролния съвет на етажната собственост по Закона за управление на етажната собственост.

- минималният осигурителен доход за работниците и служителите, които съгласно условията на трудовия договор работят при непълно работно време или непълен месец, се определя пропорционално на законоустановеното работно време, съответно на пълния брой на работните дни през месеца;

- минималният осигурителен доход за работниците и служителите, които работят в специализирани предприятия, трудово-лечебните бази и кооперациите на хората с увреждания съгласно Закона за хората с увреждания, се определя в размер 50 на сто от минималния осигурителен доход за съответната икономическа дейност и квалификационна група професия;

- осигурителят определя основната икономическа дейност съобразно преобладаващия брой заети лица по трудови правоотношения. Определянето на групата професии се извършва по структурата на Националната класификация на професиите и длъжностите – Приложение 2 към Заповед №РД-01-931 от 27.12.2010 г. на министъра на труда и социалната политика;

- когато осигурителят осъществява две или повече икономически дейности основната му икономическа дейност се определя от дейността, в която са заети най-голям брой лица, работещи по трудово правоотношение. В този случай при определянето ѝ не се вземат предвид работниците и служителите, които са общофункционално свързани с всички дейности на осигурителя. При равен брой работещи по трудови правоотношения в отделните дейности основната икономическа дейност на осигурителя се определя по негов избор;

- минималният осигурителен доход не се прилага за общинските съветници, работниците и служителите в бюджетните предприятия по смисъла на §1, т. 1 от допълнителната разпоредба на Закона за счетоводството и за избраните управител, контрольор, касиер и членовете на управителния и контролния съвет на етажната собственост по Закона за управление на етажната собственост.

1.2. Минимален месечен размер на осигурителния доход за самоосигуряващите се лица:

- за периода от 1 януари до 31 март 2022 г. – 650 лв. (чл. 9, т. 1, б. „б“);

- за периода от 1 април до 31 декември 2022 г..– 710 лв. (чл. 9, т. 2, б. „б“).

1.3. Минимален месечен размер на осигурителния доход за регистрираните земеделски стопани и тютюнопроизводители:

- за периода от 1 януари до 31 март 2022 г. – 420 лв. (чл. 9, т. 1, б. „в“);

- за периода от 1 април до 31 декември 2022 г.– 710 лв. (чл. 9, т. 2, б. „в“).

1.4. Максимален месечен размер на осигурителния доход:

- за периода от 1 януари до 31 март 2022 г. – 3000 лв. (чл. 9, т. 1, б. „г“);

- за периода от 1 април до 31 декември 2022 г.– 3400 лв. (чл. 9, т. 2, б. „г“).

1.5. Размерите на осигурителната вноска за фонд „Трудова злополука и професионална болест“ (ТЗПБ) по групи основни икономически дейности за 2022 г. се определят:

- за периода от 1 януари до 31 март 2022 г. съгласно приложение №2 към чл. 14, т. 1 от ЗБДОО за 2022 г.;

- за периода от 1 април до 31 декември 2022 г. съгласно приложение №2А към чл. 14, т. 2 от ЗБДОО за 2022 г.

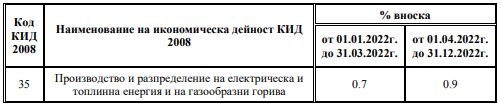

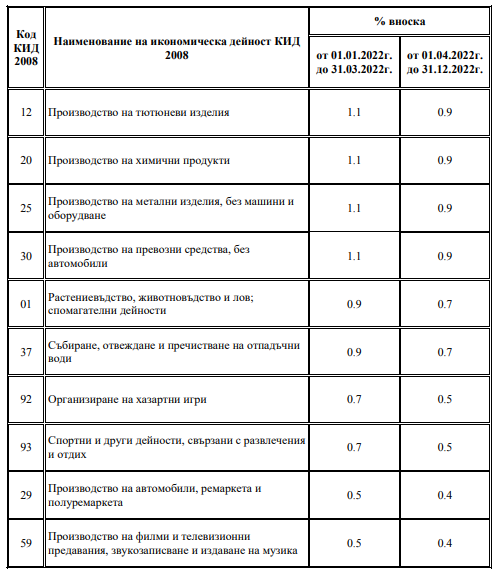

За някои групи икономически дейности осигурителната вноска за фонд ТЗПБ за периода от 1 април до 31 декември 2022 г. е увеличена, а за други е намалена спрямо периода от 1 януари до 31 март 2022 г., съответно спрямо 2021 г.

Група икономически дейности, за които осигурителната вноска за фонд ТЗПБ за месеците след 31.03.2022 г. се увеличава:

- за периода от 1 януари до 31 март 2022 г. – 420 лв. (чл. 9, т. 1, б. „в“);

- за периода от 1 април до 31 декември 2022 г.– 710 лв. (чл. 9, т. 2, б. „в“).

1.4. Максимален месечен размер на осигурителния доход:

- за периода от 1 януари до 31 март 2022 г. – 3000 лв. (чл. 9, т. 1, б. „г“);

- за периода от 1 април до 31 декември 2022 г.– 3400 лв. (чл. 9, т. 2, б. „г“).

1.5. Размерите на осигурителната вноска за фонд „Трудова злополука и професионална болест“ (ТЗПБ) по групи основни икономически дейности за 2022 г. се определят:

- за периода от 1 януари до 31 март 2022 г. съгласно приложение №2 към чл. 14, т. 1 от ЗБДОО за 2022 г.;

- за периода от 1 април до 31 декември 2022 г. съгласно приложение №2А към чл. 14, т. 2 от ЗБДОО за 2022 г.

За някои групи икономически дейности осигурителната вноска за фонд ТЗПБ за периода от 1 април до 31 декември 2022 г. е увеличена, а за други е намалена спрямо периода от 1 януари до 31 март 2022 г., съответно спрямо 2021 г.

Група икономически дейности, за които осигурителната вноска за фонд ТЗПБ за месеците след 31.03.2022 г. се увеличава:

Групи икономически дейности, за които осигурителната вноска за фонд ТЗПБ за месеците след 31.03.2022 г. се намалява:

Запазват се размерите и разпределението на осигурителните вноски и през 2022 г. за фонд „Пенсии“, фонд „Пенсии“ за лицата по чл. 69 от Кодекса за социално осигуряване (КСО), фонд „Общо заболяване и майчинство“, фонд „Безработица“ и Учителски пенсионен фонд. Без промяна през 2022 г. са и размерите на осигурителните вноски за допълнително задължително пенсионно осигуряване в универсален и професионален пенсионен фонд.

1.6. На основание чл. 15, ал. 1 от ЗБДОО за 2022 г. не се внасят вноски за фонд “Гарантирани вземания на работниците и служителите”.

1.7. Съгласно §8, ал. 2 от Преходните и заключителни разпоредби на ЗБДОО през 2022 г. за осигурителен стаж по чл. 9, ал. 2, т. 3 от КСО се зачита времето на неплатения отпуск до 90 работни дни за календарната година.

1.8. Съгласно §10 от Преходните и заключителни разпоредби на ЗБДОО за 2022 г. се отменя чл. 2 от Закона за прилагане на разпоредби на Закона за държавния бюджет на Република България за 2021 г., Закона за бюджета на държавното обществено осигуряване за 2021 г. и Закона за бюджета на Националната здравноосигурителна каса за 2021 г.

2. Закон за бюджета на Националната здравноосигурителна каса (ЗБНЗОК) за 2022 г.

2.1. Съгласно чл. 2 от ЗБНЗОК задължителната здравноосигурителна вноска е в размер 8 на сто, като размерът на вноската се запазва спрямо 2021 година.

3. Прилагане на Закона за здравното осигуряване (ЗЗО) във връзка с чл. 9 от ЗБДОО за 2022 г.

3.1. Лицата по чл. 40, ал. 5 от ЗЗО внасят здравноосигурителни вноски върху осигурителен доход не по-малък от половината от минималния размер на осигурителния доход за самоосигуряващите се лица, определен със ЗБДОО за 2022 г., съответно:

- за периода от 1 януари до 31 март 2022 г. върху осигурителен доход не по- малък от 325 лв., като здравноосигурителната вноска е в размер не по-малък от 26,00 лв. месечно;

- за периода от 1 април до 31 декември 2022 г. върху осигурителен доход не по-малък от 355 лв., като здравноосигурителната вноска е в размер не по-малък от 28,40 лв. месечно.

3.2. С определените със ЗБДОО за 2022 г. минимални размери на осигурителния доход за самоосигуряващите се лица е обвързан и осигурителният доход за здравно осигуряване при неплатен отпуск, при неработоспособност поради болест, бременност и раждане, при отпуск за отглеждане на малко дете по реда на чл. 164, ал. 1 и ал. 3 от Кодекса на труда (КТ) и при осиновяване на дете до 5-годишна възраст по реда на чл. 164б, ал. 1 и ал. 5 от КТ.

3.3. На основание чл. 40, ал. 4а от ЗЗО здравноосигурителната вноска за лицата, осигурени за сметка на държавния бюджет, се внася върху 85 на сто от минималния осигурителен доход за самоосигуряващите се лица като следва:

- за периода от 1 януари до 31 март 2022 г. върху осигурителен доход 552,50 лв.;

- за периода от 1 април до 31 декември 2022 г. върху осигурителен доход 603,50 лв.

4. Съгласно §18 от Преходните и заключителни разпоредби на Закона за държавния бюджет на Република България за 2022 г. се отменя чл. 1 от Закона за прилагане на разпоредби на Закона за държавния бюджет на Република България за 2021 г., Закона за бюджета на държавното обществено осигуряване за 2021 г. и Закона за бюджета на Националната здравноосигурителна каса за 2021 г.

5. С оглед чл. 9, т. 1, б. „в“ и б. „г“ и т. 2, б. „в“ и б. „г“ от ЗБДОО за 2022 г. и прилагането на чл. 6 от Наредба №Н-13 от 17 декември 2019 г. за съдържанието, сроковете, начина и реда за подаване и съхранение на данни от работодателите, осигурителите за осигурените при тях лица, както и от самоосигуряващите се лица е необходимо да се има предвид следното:

Самоосигуряващите се лица, които по свое желание са подали еднократно декларация образец № 1 за календарната година с вписан код 22 в т. 12 на декларацията, не е необходимо да подават нова декларация във връзка с изменението на минималния размер на осигурителния доход от 1 април 2022 г. В тези случаи, когато посоченият в декларацията осигурителен доход е в размер под 710 лв. в информационната система на НАП след 1 април 2022 г. ще се отрази осигурителен доход 710 лв.

3.3. На основание чл. 40, ал. 4а от ЗЗО здравноосигурителната вноска за лицата, осигурени за сметка на държавния бюджет, се внася върху 85 на сто от минималния осигурителен доход за самоосигуряващите се лица като следва:

- за периода от 1 януари до 31 март 2022 г. върху осигурителен доход 552,50 лв.;

- за периода от 1 април до 31 декември 2022 г. върху осигурителен доход 603,50 лв.

4. Съгласно §18 от Преходните и заключителни разпоредби на Закона за държавния бюджет на Република България за 2022 г. се отменя чл. 1 от Закона за прилагане на разпоредби на Закона за държавния бюджет на Република България за 2021 г., Закона за бюджета на държавното обществено осигуряване за 2021 г. и Закона за бюджета на Националната здравноосигурителна каса за 2021 г.

5. С оглед чл. 9, т. 1, б. „в“ и б. „г“ и т. 2, б. „в“ и б. „г“ от ЗБДОО за 2022 г. и прилагането на чл. 6 от Наредба №Н-13 от 17 декември 2019 г. за съдържанието, сроковете, начина и реда за подаване и съхранение на данни от работодателите, осигурителите за осигурените при тях лица, както и от самоосигуряващите се лица е необходимо да се има предвид следното:

Самоосигуряващите се лица, които по свое желание са подали еднократно декларация образец № 1 за календарната година с вписан код 22 в т. 12 на декларацията, не е необходимо да подават нова декларация във връзка с изменението на минималния размер на осигурителния доход от 1 април 2022 г. В тези случаи, когато посоченият в декларацията осигурителен доход е в размер под 710 лв. в информационната система на НАП след 1 април 2022 г. ще се отрази осигурителен доход 710 лв.

ПРИЛОЖЕНИЕ: Таблица за размера и разпределението за 2022 г. на осигурителните вноски за ДОО, ДЗПО, здравно осигуряване и Учителски пенсионен фонд по осигурени лица.

Вижте таблицата тук >>>

БЕЗПЛАТНО приложение portaltrznormativi.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalTRZnormativi.bg и получете специален PDF "ТРЗ практика – готови решения за отпуски, трудови и граждански правоотношения "!

Подобни статии от категория ЗБДОО

02Авг2023

Становище за прилагане на ЗБДОО и ЗБНЗОК за 2023 г.

от PortalTRZnormativi.bg

02 Авг 2023

31Ян2022

Закон за прилагане на разпоредбите на ЗДБРБ 2021 г., ЗБДОО 2021 г. и ЗБНЗОК 2021 г.

от Аспасия Петкова

31 Ян 2022

04Ян2021

Становище относно ЗБДОО за 2021 г. и Закон за бюджета на НЗОК за 2021 г.

от PortalTRZnormativi.bg

04 Ян 2021

07Ян2020

Становище на НАП във връзка със ЗБДОО 2020 и Закона за бюджета на НЗОК за 2020 г.

от PortalTRZnormativi.bg

07 Ян 2020

05Апр2015

Закон за бюджета на държавното обществено осигуряване за 2015 г.

от PortalTRZnormativi.bg

05 Апр 2015