Последно актуализиран на 28 Октомври 2025

Последно актуализиран на 28 Октомври 2025 Методика за изчисляване на индивидуалния коефициент за пенсиите, отпуснати с начална дата след 31 декември 2018 г.

Отговор, предоставен от

Отговор, предоставен отPortalTRZnormativi.bg

22 Авг 2019

Изчисляването на индивидуалния коефициент за пенсиите за осигурителен стаж и възраст, отпуснати с начална дата след 31 декември 2018 г., е уредено в разпоредбите на алинеи 8 – 11 на чл. 70 от Кодекса за социално осигуряване (КСО).

Съгласно разпоредбата на чл. 70, ал. 8 от КСО за пенсиите, отпуснати с начална дата след 31 декември 2018 г., индивидуалният коефициент се изчислява от осигурителния доход на лицето за периодите след 31 декември 1999 г. до датата на отпускане на пенсията, но за период, не по-малък от 36 месеца.

Когато осигурителният доход на лицето след 31.12.1999 г. е за период по-малък от

36 месеца, за недостигащия период се взема предвид последния осигурителен доход на лицето преди 01.01.2000 г. В тези случаи за пенсиите, отпуснати с начална дата след 31.12.2018 г., когато осигурителният доход на лицето за период след 31.12.1999 г. се отнася за месеци, работни дни и часове, които са по-малко от 36 месеца, индивидуалният коефициент се изчислява от осигурителния доход на лицето за периодите след 31.12.1999 г., като се взема предвид и дохода му за толкова месеци, работни дни и часове преди 01.01.2000 г., колкото са необходими за допълването до 36 пълни месеца с осигурителен доход. Определянето на 36- месечния период с осигурителен доход се извършва въз основа на зачетения осигурителен стаж, за който се следва осигурителен доход. Допълването на периоди с осигурителен доход се извършва последователно от последния период преди 01.01.2000 г., като при това допълване не може да се пропускат периоди с осигурителен доход.

След определянето на началната и крайната дата на 36-месечния период, като се отчитат и периодите, през които на лицето не е зачетен осигурителен стаж, или има зачетен осигурителен стаж, за който не се следва осигурителен доход, при изчисляване на индивидуалния коефициент се вземат предвид работните дни на лицето за съответните месеци от определения период.

Когато лицето няма никакъв осигурителен доход преди 01.01.2000 г. или доходът му преди тази дата е за период, който не е достатъчен, за да бъде допълнен периода с осигурителен доход на лицето до 36 месеца, индивидуалният коефициент се изчислява от наличния доход, независимо от продължителността на периода, за който се отнася.

Когато лицето няма осигурителен доход след 31.12.1999 г., индивидуалният коефициент се изчислява въз основа на последния осигурителен доход на лицето за период от 36 месеца преди 01.01.2000 г. Ако доходът е за период по-малък от 36 месеца, индивидуалният коефициент се изчислява от наличния осигурителен доход.

Съгласно чл. 70, ал. 9 от КСО индивидуалният коефициент по чл. 70, ал. 8 от КСО се изчислява, като сборът на месечните съотношения между осигурителния доход на лицето за месеца и средния осигурителен доход за страната за същия месец се раздели на сбора от съотношенията между броя на работните дни, за които се отнася осигурителният доход на лицето за съответния месец, и броя на работните дни през месеца – за всички месеци, участващи при изчисляване на индивидуалния коефициент. Отработените часове от лицето се изчисляват пропорционално на законоустановеното работно време.

В ал. 9, изречение трето на чл. 70 КСО се въвежда максимален размер на индивидуалния коефициент за лицето, който се определя като средно аритметична величина от месечните 1303, гр. София, бул. „Ал. Стамболийски” № 62-64, тел.: 0700 14 802, факс: +35929261440, NOI@nssi.bg

Съгласно разпоредбата на чл. 70, ал. 8 от КСО за пенсиите, отпуснати с начална дата след 31 декември 2018 г., индивидуалният коефициент се изчислява от осигурителния доход на лицето за периодите след 31 декември 1999 г. до датата на отпускане на пенсията, но за период, не по-малък от 36 месеца.

Когато осигурителният доход на лицето след 31.12.1999 г. е за период по-малък от

36 месеца, за недостигащия период се взема предвид последния осигурителен доход на лицето преди 01.01.2000 г. В тези случаи за пенсиите, отпуснати с начална дата след 31.12.2018 г., когато осигурителният доход на лицето за период след 31.12.1999 г. се отнася за месеци, работни дни и часове, които са по-малко от 36 месеца, индивидуалният коефициент се изчислява от осигурителния доход на лицето за периодите след 31.12.1999 г., като се взема предвид и дохода му за толкова месеци, работни дни и часове преди 01.01.2000 г., колкото са необходими за допълването до 36 пълни месеца с осигурителен доход. Определянето на 36- месечния период с осигурителен доход се извършва въз основа на зачетения осигурителен стаж, за който се следва осигурителен доход. Допълването на периоди с осигурителен доход се извършва последователно от последния период преди 01.01.2000 г., като при това допълване не може да се пропускат периоди с осигурителен доход.

След определянето на началната и крайната дата на 36-месечния период, като се отчитат и периодите, през които на лицето не е зачетен осигурителен стаж, или има зачетен осигурителен стаж, за който не се следва осигурителен доход, при изчисляване на индивидуалния коефициент се вземат предвид работните дни на лицето за съответните месеци от определения период.

Когато лицето няма никакъв осигурителен доход преди 01.01.2000 г. или доходът му преди тази дата е за период, който не е достатъчен, за да бъде допълнен периода с осигурителен доход на лицето до 36 месеца, индивидуалният коефициент се изчислява от наличния доход, независимо от продължителността на периода, за който се отнася.

Когато лицето няма осигурителен доход след 31.12.1999 г., индивидуалният коефициент се изчислява въз основа на последния осигурителен доход на лицето за период от 36 месеца преди 01.01.2000 г. Ако доходът е за период по-малък от 36 месеца, индивидуалният коефициент се изчислява от наличния осигурителен доход.

Съгласно чл. 70, ал. 9 от КСО индивидуалният коефициент по чл. 70, ал. 8 от КСО се изчислява, като сборът на месечните съотношения между осигурителния доход на лицето за месеца и средния осигурителен доход за страната за същия месец се раздели на сбора от съотношенията между броя на работните дни, за които се отнася осигурителният доход на лицето за съответния месец, и броя на работните дни през месеца – за всички месеци, участващи при изчисляване на индивидуалния коефициент. Отработените часове от лицето се изчисляват пропорционално на законоустановеното работно време.

В ал. 9, изречение трето на чл. 70 КСО се въвежда максимален размер на индивидуалния коефициент за лицето, който се определя като средно аритметична величина от месечните 1303, гр. София, бул. „Ал. Стамболийски” № 62-64, тел.: 0700 14 802, факс: +35929261440, NOI@nssi.bg

съотношения между максималния месечен размер на осигурителния доход, определен със закона за бюджета на държавното обществено осигуряване, и средния месечен осигурителен доход за страната - за всички месеци след 31.12.1999 г., участващи при изчисляването на индивидуалния коефициент на лицето. В случаите, когато индивидуалният коефициент, изчислен по реда на ал. 8 и ал. 9, изречение първо и второ на чл. 70 КСО, надвишава максималния коефициент, определен по реда на ал. 9, изречение трето на чл. 70 КСО, стойността на индивидуалния коефициент на лицето е равна на коефициента, определен по ал. 9, изречение трето на чл. 70 КСО.

При изчисляването на максималния размер на индивидуалния коефициент на лицето, месечните съотношения между максималния месечен размер на осигурителния доход, определен със закона за бюджета на държавното обществено осигуряване, и средния месечен осигурителен доход за страната се правят както за пълните месеци, когато на лицето са зачетени всички работни дни по календар за месеца, така и когато месеца е непълен (броят на работните дни на лицето за месеца е по-малък от броя на работните дни за месеца по календар). При изчисляването на този максимален коефициент не участва броя на работните дни на лицето за месеца.

Когато лицето няма осигурителен доход след 31.12.1999 г., индивидуалният коефициент се изчислява само по реда на ал. 8 и ал. 9, изречение първо и второ на чл. 70 КСО. В този случай не се определя максимален размер на индивидуалния коефициент за лицето.

Съгласно ал. 10, т. 2 на чл. 70 КСО при изчисляването на индивидуалния коефициент на лице, родено след 31 декември 1959 г., осигурителният доход за всеки месец, през който лицето е осигурявано в универсален пенсионен фонд, се намалява с дохода, определен въз основа на съотношението за съответния месец между размера на осигурителната вноска за универсалния пенсионен фонд и размера на вноската за фонд "Пенсии" за трета категория труд, за лицата, родени преди 1 януари 1960 г.

На основание ал. 11 на чл. 70 КСО осигурителният доход, от който се изчислява индивидуалният коефициент на лице, родено след 31 декември 1959 г., не се намалява, когато:

- към датата на постановяване на разпореждането за отпускане на пенсията лицето е с променено осигуряване по чл. 4б от КСО (в този случай към датата на отпускане на пенсията средствата на лицето от партидата му в универсален пенсионен фонд /УПФ/ са прехвърлени в Държавния фонд за гарантиране устойчивостта на държавната пенсионна система /т. нар. „Сребърен фонд”/);

- към датата на постановяване на разпореждането за отпускане на пенсията лицето е възобновило осигуряването си в УПФ по реда на чл. 124а от КСО, като в тези случаи осигурителният доход не се намалява за месеците, през които лицето не е било осигурено в УПФ и натрупаните средства от индивидуалната му партида са били прехвърлени в „Сребърния фонд”);

- средствата са прехвърлени по реда на чл. 129, ал. 15 от КСО във фонд „Пенсии“, съответно във фонд „Пенсии за лицата по чл. 69“.

По реда на ал. 8, ал. 9, ал. 10, т. 2 и ал. 11 на чл. 70 КСО се изчислява индивидуалният коефициент (ИК) при определяне на размерите на пенсиите свързани с трудова дейност - пенсии за осигурителен стаж и възраст, пенсиите за инвалидност поради общо заболяване и пенсиите за инвалидност поради трудова злополука и професионална болест, както и пенсиите за военна инвалидност и гражданска инвалидност, ако размерите им са определени като при пенсия за трудова злополука или професионална болест, когато изброените видове пенсии се отпускат с начална дата след 31 декември 2018 г.

При изчисляването на максималния размер на индивидуалния коефициент на лицето, месечните съотношения между максималния месечен размер на осигурителния доход, определен със закона за бюджета на държавното обществено осигуряване, и средния месечен осигурителен доход за страната се правят както за пълните месеци, когато на лицето са зачетени всички работни дни по календар за месеца, така и когато месеца е непълен (броят на работните дни на лицето за месеца е по-малък от броя на работните дни за месеца по календар). При изчисляването на този максимален коефициент не участва броя на работните дни на лицето за месеца.

Когато лицето няма осигурителен доход след 31.12.1999 г., индивидуалният коефициент се изчислява само по реда на ал. 8 и ал. 9, изречение първо и второ на чл. 70 КСО. В този случай не се определя максимален размер на индивидуалния коефициент за лицето.

Съгласно ал. 10, т. 2 на чл. 70 КСО при изчисляването на индивидуалния коефициент на лице, родено след 31 декември 1959 г., осигурителният доход за всеки месец, през който лицето е осигурявано в универсален пенсионен фонд, се намалява с дохода, определен въз основа на съотношението за съответния месец между размера на осигурителната вноска за универсалния пенсионен фонд и размера на вноската за фонд "Пенсии" за трета категория труд, за лицата, родени преди 1 януари 1960 г.

На основание ал. 11 на чл. 70 КСО осигурителният доход, от който се изчислява индивидуалният коефициент на лице, родено след 31 декември 1959 г., не се намалява, когато:

- към датата на постановяване на разпореждането за отпускане на пенсията лицето е с променено осигуряване по чл. 4б от КСО (в този случай към датата на отпускане на пенсията средствата на лицето от партидата му в универсален пенсионен фонд /УПФ/ са прехвърлени в Държавния фонд за гарантиране устойчивостта на държавната пенсионна система /т. нар. „Сребърен фонд”/);

- към датата на постановяване на разпореждането за отпускане на пенсията лицето е възобновило осигуряването си в УПФ по реда на чл. 124а от КСО, като в тези случаи осигурителният доход не се намалява за месеците, през които лицето не е било осигурено в УПФ и натрупаните средства от индивидуалната му партида са били прехвърлени в „Сребърния фонд”);

- средствата са прехвърлени по реда на чл. 129, ал. 15 от КСО във фонд „Пенсии“, съответно във фонд „Пенсии за лицата по чл. 69“.

По реда на ал. 8, ал. 9, ал. 10, т. 2 и ал. 11 на чл. 70 КСО се изчислява индивидуалният коефициент (ИК) при определяне на размерите на пенсиите свързани с трудова дейност - пенсии за осигурителен стаж и възраст, пенсиите за инвалидност поради общо заболяване и пенсиите за инвалидност поради трудова злополука и професионална болест, както и пенсиите за военна инвалидност и гражданска инвалидност, ако размерите им са определени като при пенсия за трудова злополука или професионална болест, когато изброените видове пенсии се отпускат с начална дата след 31 декември 2018 г.

За пенсиите свързани с трудова дейност, при които са приложими разпоредбите на двустранните международни договори или европейските регламенти в областта на социалната сигурност, когато осигурителният стаж, зачетен съгласно българското законодателство, не се включва при определяне на осигурителния доход съгласно чл. 70а КСО, за изчисляване на индивидуалния коефициент по чл. 70 КСО се взема предвид минималната месечна работна заплата, установена за страната, за съответния период (чл. 70а, ал. 5 от КСО и чл. 47, ал. 2

НПОС).

В случаите на изменение, преизчисляване, възобновяване или възстановяване на пенсиите индивидуалният коефициент се изчислява съгласно нормативните разпоредби, по които е определен (чл. 70, ал. 18 КСО)[1].

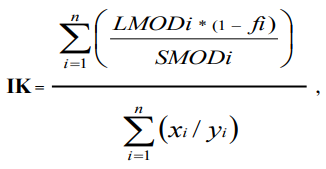

Формулата за изчисляване на индивидуалния коефициент по реда на ал. 8, ал. 9, ал. 10, т. 2 и ал. 11 на чл. 70 КСО, е следната:

НПОС).

В случаите на изменение, преизчисляване, възобновяване или възстановяване на пенсиите индивидуалният коефициент се изчислява съгласно нормативните разпоредби, по които е определен (чл. 70, ал. 18 КСО)[1].

Формулата за изчисляване на индивидуалния коефициент по реда на ал. 8, ал. 9, ал. 10, т. 2 и ал. 11 на чл. 70 КСО, е следната:

където:

IK – индивидуален коефициент;

i – пореден месец с осигуряване от периода, определен по реда на ал. 8 на чл. 70

n – брой месеци за периода;

xi – брой на работните дни, за които се отнася осигурителният доход на лицето за i-тия месец от периода;

LMODi – осигурителен доход на лицето за xi работни дни през i – тия месец,

SMODi – среден осигурителен доход за страната за i – тия месец,

fi – коефициент, представляващ съотношение между размера на осигурителната вноска за УПФ и размера на вноската за фонд „Пенсии” за трета категория труд за лица, родени преди 01.01.1960 г., за i–тия месец

като:

fi = IRUPFi / IRPFi , където

IRUPFi – размер на осигурителната вноска за УПФ за i–тия месец;

IRPFi – размер на осигурителната вноска за фонд „Пенсии” за трета категория труд за лица, родени преди 01.01.1960 г., за i–тия месец.

Коефициент fi се определя само за месеците, през които лицата са осигурявани в УПФ.

Когато осигурителният стаж за месеца е в работни дни и часове, при определяне на индивидуалния коефициент за пенсиите, отпуснати с начална дата след 31.12.2018 г., часовете осигурителен стаж се изчисляват пропорционално на законоустановеното работно време, като закръгляването се извършва с точност до третата цифра след десетичния знак.

При определяне на индивидуалния коефициент за пенсии, отпуснати с начална дата след 31.12.2018 г., междинните изчисления се извършват без закръгляване, като се закръглява само крайният резултат с точност до четвъртата цифра след десетичния знак.

За всеки месец от периода, определен по реда на ал. 8 на чл. 70 от КСО, се определя осигурителният доход на лицето за съответния месец и броят на работните дни, за които се отнася този доход, като за целта се използват данните по чл. 5, ал. 4, т. 1 от КСО, както и данните за внесените осигурителни вноски от самоосигуряващите се лица.

В разпоредбите на чл. 9, ал. 6 и чл. 70а, ал. 2 КСО и чл. 46, ал. 4 от Наредбата за пенсиите и осигурителния стаж (НПОС) са регламентирани случаите, в които определено време се зачита за осигурителен стаж, но не се взема предвид при определяне на осигурителния доход за месеца.

В чл. 70а, ал. 3 КСО и чл. 46, ал. 5 от НПОС е регламентиран начинът на определяне на месечния осигурителен доход, когато в периода, от който се определя индивидуалният коефициент, се включва време на законоустановен отпуск, на отпуск поради временна неработоспособност или за бременност и раждане.

При изчисляване на ИК се взема предвид както броят на работните дни на лицето за всеки месец, така и броят на дните на временна неработоспособност, платен отпуск (по Кодекса на труда, Закона за държавния служител и др. закони), както и други периоди, за които при изчисляване на ИК се включва осигурителният доход.

1. Данни, които се ползват служебно от информационната система на НОИ.

За всеки отделен месец от периода, определен по реда на ал. 8 на чл. 70 от КСО, за който е зачетен осигурителен стаж и за който се следва осигурителен доход, автоматично данните за осигурителния доход на лицето за месеца и броя на работните дни и часове, за които се отнася този осигурителен доход, когато месецът е след 31.12.1996 г., се вземат от т. нар. „Регистър на осигурените лица“ (РОЛ) в информационната система на НОИ.

Данните за осигурителния доход за времето, през което е получавано паричното обезщетение от държавното обществено осигуряване, изплащано от териториалното поделение на НОИ, също се ползват автоматично от информационната система на НОИ.

Автоматично се зареждат и данните за минималната месечна работна заплата, установена за страната за времето до 01.01.2011 г. на неплатен отпуск до 30 работни дни за календарната година, който се зачита за осигурителен стаж, или на законна стачка, след уточняване на дните от служител.

2. Определяне на броя дни с осигурителен доход

Когато лицето е работило по трудово правоотношение на пълно законоустановено работно време, броят работни дни се определя въз основа на работните дни по календар за съответния месец, като се вземат предвид данните от Декларация образец № 1 „Данни за осигуреното лице“[2[ за деня, от който осигуряването е възникнало/възобновено и за последен ден в осигуряване.

При определяне на индивидуалния коефициент за пенсии, отпуснати с начална дата след 31.12.2018 г., междинните изчисления се извършват без закръгляване, като се закръглява само крайният резултат с точност до четвъртата цифра след десетичния знак.

За всеки месец от периода, определен по реда на ал. 8 на чл. 70 от КСО, се определя осигурителният доход на лицето за съответния месец и броят на работните дни, за които се отнася този доход, като за целта се използват данните по чл. 5, ал. 4, т. 1 от КСО, както и данните за внесените осигурителни вноски от самоосигуряващите се лица.

В разпоредбите на чл. 9, ал. 6 и чл. 70а, ал. 2 КСО и чл. 46, ал. 4 от Наредбата за пенсиите и осигурителния стаж (НПОС) са регламентирани случаите, в които определено време се зачита за осигурителен стаж, но не се взема предвид при определяне на осигурителния доход за месеца.

В чл. 70а, ал. 3 КСО и чл. 46, ал. 5 от НПОС е регламентиран начинът на определяне на месечния осигурителен доход, когато в периода, от който се определя индивидуалният коефициент, се включва време на законоустановен отпуск, на отпуск поради временна неработоспособност или за бременност и раждане.

При изчисляване на ИК се взема предвид както броят на работните дни на лицето за всеки месец, така и броят на дните на временна неработоспособност, платен отпуск (по Кодекса на труда, Закона за държавния служител и др. закони), както и други периоди, за които при изчисляване на ИК се включва осигурителният доход.

1. Данни, които се ползват служебно от информационната система на НОИ.

За всеки отделен месец от периода, определен по реда на ал. 8 на чл. 70 от КСО, за който е зачетен осигурителен стаж и за който се следва осигурителен доход, автоматично данните за осигурителния доход на лицето за месеца и броя на работните дни и часове, за които се отнася този осигурителен доход, когато месецът е след 31.12.1996 г., се вземат от т. нар. „Регистър на осигурените лица“ (РОЛ) в информационната система на НОИ.

Данните за осигурителния доход за времето, през което е получавано паричното обезщетение от държавното обществено осигуряване, изплащано от териториалното поделение на НОИ, също се ползват автоматично от информационната система на НОИ.

Автоматично се зареждат и данните за минималната месечна работна заплата, установена за страната за времето до 01.01.2011 г. на неплатен отпуск до 30 работни дни за календарната година, който се зачита за осигурителен стаж, или на законна стачка, след уточняване на дните от служител.

2. Определяне на броя дни с осигурителен доход

Когато лицето е работило по трудово правоотношение на пълно законоустановено работно време, броят работни дни се определя въз основа на работните дни по календар за съответния месец, като се вземат предвид данните от Декларация образец № 1 „Данни за осигуреното лице“[2[ за деня, от който осигуряването е възникнало/възобновено и за последен ден в осигуряване.

Когато лицето има пълен месец осигурителен стаж, но при отпускане, преизчисляване или изменение на пенсията се взема част от месеца (например лицето е назначено от или е работило до 10-то число на месеца), броят на работните дни с осигурителен доход за тази част от месеца се определя въз основа на работните дни по календар от/до съответната дата, а осигурителният доход за частта от месеца се определя въз основа на среднодневен осигурителен доход.

Когато лице работи по няколко правоотношения в един месец се вземат работните дни по всяко правоотношение, отчитат се периодите на припокриване на работните дни по различните правоотношения и след това се определя окончателният брой работни дни за месеца от всички правоотношения, който участва във формулата за ИК и не може да надвишава броя на работните дни за месеца по календар. В тези случаи за осигурителен доход се взема сборът от доходите по всички правоотношения, но не повече от максималния осигурителен доход за страната за съответния месец.

3. Липсващи или некоректни данни в РОЛ.

В случаите когато за периода, за който се следва осигурителен доход, в РОЛ липсват данни за определени месеци или се налага корекция на данни, същите се попълват от служител от отдел/дирекция „Пенсии“ в ТП на НОИ въз основа на данните и документите, които ги удостоверяват.

4. Определяне на месечните съотношения за месеците, през които не са зачетени всички работни дни за осигурителен стаж и лицето е осигурено на максимален месечен осигурителен доход:

За определяне на месечните съотношения при изчисляването на индивидуалния коефициент, когато през съответния месец лицето е осигурено на максимален месечен осигурителен доход, който се отнася за по-малко работни дни от работните дни по календар в месеца, се вземат предвид работните дни на лицето, както и целият му осигурителен доход, върху който са внесени или дължими осигурителните вноски.

5. Определяне на месечните съотношения за месеците, през които лицето е работило на непълно работно време:

Когато лицето е работило при непълно работно време[3], във формулата за изчисляване на ИК в xi се посочва броят на работните дни, изчислени по начина, описан в разпоредбата на чл. 38, ал. 3, т. 2 от НПОС, за които се отнася осигурителният доход на лицето за i-тия месец от периода.

Времето на платения и неплатения отпуск за временна неработоспособност, на неплатения отпуск до 30 работни дни в една календарна година до 01.01.2011 г. и платените отпуски по КТ или по други закони, когато лицето е работило при непълно работно време се зачита за осигурителен стаж пропорционално на законоустановената продължителност на работното време, което се отразява при определяне на съотношенията по чл. 70, ал. 9 КСО (чл. 38, ал. 3, т. 5 от НПОС).

6. Определяне на месечните съотношения за месеците, през които лицето има положен извънреден труд:

Когато лицето има зачетен извънреден труд за осигурителен стаж, при определянето на ИК доходът за извънредния труд е включен в LMODi, но броят на работните дни и часове извънреден труд не се включва в xi във формулата за изчисляване на ИК, т.е. xi е равен на броя на работните дни, за които се отнася осигурителния доход на лицето за i – тия месец, в които работни дни не са включени работните дни и часове извънреден труд.

Когато лице работи по няколко правоотношения в един месец се вземат работните дни по всяко правоотношение, отчитат се периодите на припокриване на работните дни по различните правоотношения и след това се определя окончателният брой работни дни за месеца от всички правоотношения, който участва във формулата за ИК и не може да надвишава броя на работните дни за месеца по календар. В тези случаи за осигурителен доход се взема сборът от доходите по всички правоотношения, но не повече от максималния осигурителен доход за страната за съответния месец.

3. Липсващи или некоректни данни в РОЛ.

В случаите когато за периода, за който се следва осигурителен доход, в РОЛ липсват данни за определени месеци или се налага корекция на данни, същите се попълват от служител от отдел/дирекция „Пенсии“ в ТП на НОИ въз основа на данните и документите, които ги удостоверяват.

4. Определяне на месечните съотношения за месеците, през които не са зачетени всички работни дни за осигурителен стаж и лицето е осигурено на максимален месечен осигурителен доход:

За определяне на месечните съотношения при изчисляването на индивидуалния коефициент, когато през съответния месец лицето е осигурено на максимален месечен осигурителен доход, който се отнася за по-малко работни дни от работните дни по календар в месеца, се вземат предвид работните дни на лицето, както и целият му осигурителен доход, върху който са внесени или дължими осигурителните вноски.

5. Определяне на месечните съотношения за месеците, през които лицето е работило на непълно работно време:

Когато лицето е работило при непълно работно време[3], във формулата за изчисляване на ИК в xi се посочва броят на работните дни, изчислени по начина, описан в разпоредбата на чл. 38, ал. 3, т. 2 от НПОС, за които се отнася осигурителният доход на лицето за i-тия месец от периода.

Времето на платения и неплатения отпуск за временна неработоспособност, на неплатения отпуск до 30 работни дни в една календарна година до 01.01.2011 г. и платените отпуски по КТ или по други закони, когато лицето е работило при непълно работно време се зачита за осигурителен стаж пропорционално на законоустановената продължителност на работното време, което се отразява при определяне на съотношенията по чл. 70, ал. 9 КСО (чл. 38, ал. 3, т. 5 от НПОС).

6. Определяне на месечните съотношения за месеците, през които лицето има положен извънреден труд:

Когато лицето има зачетен извънреден труд за осигурителен стаж, при определянето на ИК доходът за извънредния труд е включен в LMODi, но броят на работните дни и часове извънреден труд не се включва в xi във формулата за изчисляване на ИК, т.е. xi е равен на броя на работните дни, за които се отнася осигурителния доход на лицето за i – тия месец, в които работни дни не са включени работните дни и часове извънреден труд.

7. Определяне на месечните съотношения при сумирано изчисляване на работното време:

Начинът на изчисляване на ИК изисква за лицата, които работят при сумирано изчисляване на работното време също да се определят месечни съотношения. За да се реализира това, броят на работните дни за месеца и осигурителният доход на лицето за същия месец се определят по реда на чл. 38, ал. 3, т. 2 от НПОС и чл. 46, ал. 2 и 3 от НПОС, тъй като не могат да се ползват директно данните от РОЛ.

При сумираното изчисляване на работното време се определя средно дневно възнаграждение, като осигурителният доход за периода, за който е установено сумираното изчисляване на работното време, се разделя на работните дни за този период (чл. 46, ал. 2 от НПОС).

Осигурителният доход за периода на сумираното изчисляване на работното време за времето след 01.01.2015 г. не може да бъде по-голям от сбора на максималните месечни размери на осигурителния доход за всички месеци от периода.

В случаите, при които правоотношението с лицето е прекратено преди изтичане на периода, за който е установеното сумирано изчисляване на работното време, осигурителният стаж и осигурителният доход се преизчисляват до датата на прекратяване на осигуряването (чл. 46, ал. 3 от НПОС).

__________________________________________

[1] Индивидуален коефициент, изчислен по методиката, приложима към пенсии с начална дата преди 01.01.2019 г., не може да бъде преизчислен по методиката, приложима към пенсии с начална дата след 31.12.2018 г.

[2] Приложение № 1 към Наредбата № Н-8 за съдържанието, сроковете, начина и реда за подаване и съхранение на данни от работодателите, осигурителите за осигурените при тях лица, както и от самоосигуряващите се лица.

[3] По смисъла на чл. 138 от Кодекса на труда.

[3] По смисъла на чл. 138 от Кодекса на труда.

източник: nap.bg

БЕЗПЛАТНО приложение portaltrznormativi.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalTRZnormativi.bg и получете специален PDF "ТРЗ практика – готови решения за отпуски, трудови и граждански правоотношения "!

Подобни статии от категория Пенсии

08Окт2020

За все по-тревожното състояние на българската пенсионноосигурителна система

от доц. д-р Андрей Александров

08 Окт 2020

06Февр2019

Закупуване на недостигащ осигурителен стаж

от доц. д-р Андрей Александров

06 Февр 2019